不过,房地产行业规模增长见顶已是可预见的未来,《白皮书》则认为行业将进入“减量发展”的时代。在这一过程中,探索出适应时代发展的新发展模式,将成为房企立于行业潮头的一大关键因素。

行业规模见顶

同期,房企销售额降幅更明显。克而瑞数据显示,2021年7月,百强房企单月销售业绩由正转负,单月同比跌幅不足7%,此后跌幅逐月扩大,12月单月全口径销售额同比跌幅达到约35%。其中,TOP10房企下半年销售额同比下降28%。

土地市场的下行趋势同样显著。据《白皮书》数据,相比一批次供地,全国22城三批次土地出让金下降47%,流拍或中止出让率达19%,平均溢价率仅2.3%,地价下降1000-2000元/平方米。

即便如此,2021年全年,全国商品房销售面积实现17.9亿平方米,销售额达到18.2万亿元,保持在高位。

行业增长触顶也已成为行业共识。国家统计局数据显示,2017年全国商品房销售面积便达到16.94亿平方米,此后这一指标便基本稳定,2018-2020年间,分别为17.17亿平方米、17.16亿平方米、17.61亿平方米,同比增幅分别为1.3%、-0.1%、2.6%。

“未来大致预计成交面积很难有大幅度的突破,所以行业步入无增长时代。”易居中国执行总裁丁祖昱此前曾表示。旭辉董事局主席林中也预计,未来房地产业的容量将维持在10亿+平米开发量、15万亿+的交易量。

保利发展在刊发的《白皮书》中进一步认为,考虑到住房结构改变,需求和新增供应减少,商品房市场将进入减量发展时代。

其中,住房保障体系顶层设计明确,“十四五”期间,40个重点城市计划新增650万套保障性租赁住房,新增保障性租赁住房占新增住房供应总量的比例力争达到30%以上。

城镇化仍将高速推进

图:我国重点城市人口增量及流动人口数量

整体来看,2021年我国常住人口城镇化率64.72%,而根据中国社科院预计,在“十四五”期间,城镇化进程仍将高速推进,并在三五年后进入稳定的发展阶段,城镇化率的峰值大概率是出现在75%~80%之间。

这其中,基本面好的大中城市,人口、产业集聚,城市生命周期向上,房地产市场仍处于成长期,需求量仍在扩容。《白皮书》指出,需求的扩容同时带来旺盛的城市建设需求:对内,城市中心范围的公共设施持续提升,城市更新还有很大活力;对外,打造高铁节点城市、综合交通枢纽,仍需充分调动资源、做好基建。

在需求层面上,人口流入的城市,刚需旺盛。2020年我国流动人口达3.76亿人,比2010年增加70%,上海、深圳等流动人口超千万人,北京、广州、成都等流动人口超800万人。人口的交织流动,将产生持续的、大量的刚性住房需求。

新市民产生新需求

图:典型城市城镇人均居住面积与城镇人均住宅商品化率

在传统的住宅物业方面,《白皮书》提出,要聚焦人口高增长的高能级城市,这些市场的商品住宅成交韧性强,波动小;同时要聚焦于区域内的有效市场。同时,精细研判区域内的住房消费差异,聚焦需求与客户需求的匹配。

以城镇人均居住面积和城镇人均住宅商品化率对不同城市的居住需求分类:①能级越大的城市,居住需求越多元:以广州为例,10年常住人口增量598万,“住进来”扎根需求旺盛;住宅商品化率仅39%,“住得好”的商品化改善空间大;50%的家庭户居住在20年楼龄以上房子,“住得新”换房需求大。②同能级城市,居住需求侧重点存差异:如福州人均居住面积大、但住宅商品化率更低,关注商品房改善空间;重庆城镇化率低,关注就地城镇化带来的商品房增量空间。

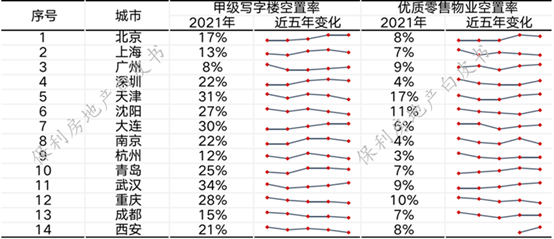

表:重点城市商办物业空置率

商办物业受经济周期与产业发展影响大。近年来经济面临下行压力,加上电商兴起、灵活就业人员数量增加、跨国企业选择居家办公等产业现象,根本性地改变了商办需求。地方政府应破除过去“多 建商办就能提高税收”的惯性思维,认识到税收与产业发展紧密相关。应着力提高营商环境,出台支持性财税政策,把产业做大做强,并从规划与土地源头控制新增商办供应。

因此,经营性物业的商业模式要实现从“地产思维”转向“真正经营”。

事实上,不少开发商在经营性物业上已取得了不错的成绩。拥有61座在营商场的龙湖,2021年获得租金收入同比增长40%已达到81.5亿元,出租率维持在97%的高位;恒隆地产旗下的上海恒隆广场聚焦于重奢路线,在2020-2021年疫情期间实现了超15%的高水平租金年涨幅。

除此之外,尽管保障性租赁住房将在一定程度上挤占商品房的供应,但在新产业、新业态、新模式的快速发展下,越来越多灵活就业的人口实际上给租赁市场带来了充足的需求。

统计局数据显示,2021年,我国灵活就业人员规模已达2亿人,包括IT技术、网红、主播、外卖骑手等。对于这部分流动性大且年轻的群体,租房成为更普遍的选择。

表:典型城市实际管理人口与常住人口对比

解决好新市民、青年人等住房困难群体住房问题,发展保障性租赁住房也已成为“十四五”期间的一项重要任务。

2022年3月,银保监会主席郭树清指出,新市民是在城镇已经居住的,但是还没有户口的,或者是刚刚拿到户口不足两年、三年的人群,“这个人口数量大概有3亿多,他们都面临着安居乐业、就业创业、租房买房、孩子上学、老人养老等实际需求”。

如此庞大的新市民住房需求,促使租赁住房的发展成为值得房企探索的一种新模式。

《白皮书》指出,政策性租赁住房推进速度快、路径和商业模式基本清晰。政策通过前端让渡地价、盘活存量,在建设和运营环节提供补贴,提高整体的EBITDA,后端纳入公募REITs实现退出,形成了投融建管退的政策闭环。

根据住建部公布的数据,2022年将新筹集240万套保障性租赁住房,这非常考验地方政府的财政实力,以及地方国企的专业能力和人才储备,可加快引入市场化程度高的地产央企共同参与。

小结

总之,我们要对中国的发展和房地产行业的发展保持信心,坚定走高质量发展之路,紧跟国家政策走,积极融入国家发展大局。展望未来,行业出清之后,市场必然回归供求再平衡,优秀的房企也将迎来新一轮的发展契机,行业也将建立新的秩序。

帮助企业挖掘关键性问题;调研报告严谨,品质较高。

合作热线

合作热线 返回顶部

返回顶部